O cheque especial é uma das formas de crédito mais utilizadas no Brasil, mas também uma das mais perigosas para a saúde financeira. Ele costuma ser ativado de forma automática, sem burocracia, e muitas pessoas só percebem o impacto real quando a dívida já cresceu de forma significativa.

Entender como calcular juros do cheque especial, mesmo que de forma simplificada, é essencial para identificar quando a dívida deixou de ser pontual e passou a se tornar um problema estrutural. Mais do que números, esse cálculo ajuda a visualizar porque valores aparentemente pequenos se transformam rapidamente em dívidas difíceis de controlar.

Neste conteúdo, você vai entender passo a passo como funciona o cálculo de juros do cheque especial e em quais situações os juros podem ser considerados abusivos.

O que é o cheque especial e por que os juros crescem tão rápido

O cheque especial é um limite de crédito pré-aprovado oferecido pelos bancos, vinculado diretamente à conta corrente. Quando o saldo da conta chega a zero e uma movimentação continua sendo realizada, o banco automaticamente utiliza esse limite. O grande problema está no custo desse crédito.

Os juros do cheque especial estão entre os mais altos do mercado porque:

- O banco assume um risco elevado, já que o crédito é liberado sem análise no momento do uso;

- A cobrança de juros é diária, não mensal;

- Muitos clientes não percebem imediatamente que estão utilizando o limite.

Diferente de um empréstimo tradicional, o cheque especial não tem parcelas claras, contrato assinado ou data fixa de pagamento. Isso faz com que o controle da dívida seja muito mais difícil.

Qual é a taxa de juros do cheque especial aplicada hoje pelos bancos

A taxa de juros do cheque especial não é única e varia de acordo com cada instituição financeira, mas, na prática, a maioria dos bancos opera muito próxima ao limite máximo permitido pelo Banco Central. Isso faz com que o custo dessa linha de crédito esteja entre os mais altos do mercado.

O problema não está apenas no percentual divulgado, mas na forma como ele é aplicado. Em muitos casos, o valor apresentado ao consumidor parece administrável quando analisado em uma visão mensal. No entanto, os juros do cheque especial são calculados diariamente, o que acelera o crescimento da dívida.

Na prática, isso significa que:

- Mesmo poucos dias no cheque especial já geram encargos relevantes;

- O uso contínuo do limite impede que a dívida retorne ao valor original;

- Juros e encargos são incorporados ao saldo de forma quase imperceptível.

Além disso, cada banco possui regras próprias para a capitalização dos juros e aplicação de tarifas adicionais. Essa falta de padronização dificulta o entendimento do consumidor e faz com que muitas pessoas só percebam o impacto real quando o valor da dívida já aumentou de forma significativa.

Atualizações de taxas e impacto direto no bolso do consumidor

As taxas de juros não são estáticas. Bancos revisam suas tabelas periodicamente, e essas alterações podem impactar diretamente quem já está utilizando crédito. Por exemplo, quando uma instituição financeira atualiza suas taxas, é comum observar mudanças como:

- Aumento da taxa de financiamento, que pode dobrar em poucos meses;

- Elevação dos juros do cartão de crédito;

- Ajustes no percentual aplicado ao cheque especial.

Uma taxa que antes era de 7% ao mês pode passar para 13%. No cartão, pode sair de 5% para 8%. Esses números parecem pequenos isoladamente, mas geram um efeito acumulativo significativo sobre quem já está endividado.

O problema é que muitos consumidores só percebem o aumento quando a dívida já cresceu. Por isso, acompanhar as atualizações de juros e revisar contratos se torna essencial para evitar cobranças acima do esperado.

Como identificar o saldo usado do cheque especial no extrato bancário

Antes de qualquer cálculo, o primeiro passo é identificar quanto do cheque especial está sendo utilizado. Essa informação aparece no extrato bancário, mas nem sempre de forma clara ou padronizada, já que cada instituição financeira adota nomenclaturas e formatos diferentes.

Ao analisar o extrato da conta, é importante observar alguns sinais recorrentes:

- Saldo negativo que se mantém por vários dias

- Lançamentos que indicam uso de limite ou cobrança de encargos financeiros

- Débitos frequentes relacionados a juros ou tarifas

- Aumento do valor devido mesmo sem novas compras ou movimentações relevantes

Muitos clientes acreditam que devem apenas o valor originalmente utilizado no cheque especial. Na prática, juros, encargos e tarifas costumam ser incorporados diretamente ao saldo negativo, o que dificulta a percepção de quanto a dívida realmente aumentou ao longo do tempo.

O que realmente faz o valor do cheque especial aumentar

O crescimento da dívida no cheque especial não acontece por acaso e, na maioria das vezes, não está ligado a novas compras ou movimentações. O principal fator é o tempo em que a conta permanece com saldo negativo, somado à forma como os juros e encargos são aplicados pelos bancos.

Quando o cliente utiliza o cheque especial, o banco passa a cobrar juros de forma recorrente enquanto o saldo não é regularizado. Esses encargos são incorporados ao valor devido, fazendo com que a dívida aumente mesmo sem qualquer nova utilização do limite.

Na prática, o que faz o valor crescer é a combinação de fatores como:

- Permanência contínua no saldo negativo;

- Incidência de juros sobre o valor utilizado;

- Cobrança de encargos e tarifas associadas ao uso do limite;

- Falta de amortização que traga o saldo de volta ao positivo.

Esse mecanismo faz com que o cheque especial deixe de ser uma solução momentânea e se transforme em uma dívida de difícil controle. Por isso, compreender o que realmente faz o valor do cheque especial aumentar é essencial para evitar que um uso pontual evolua para um problema financeiro maior.

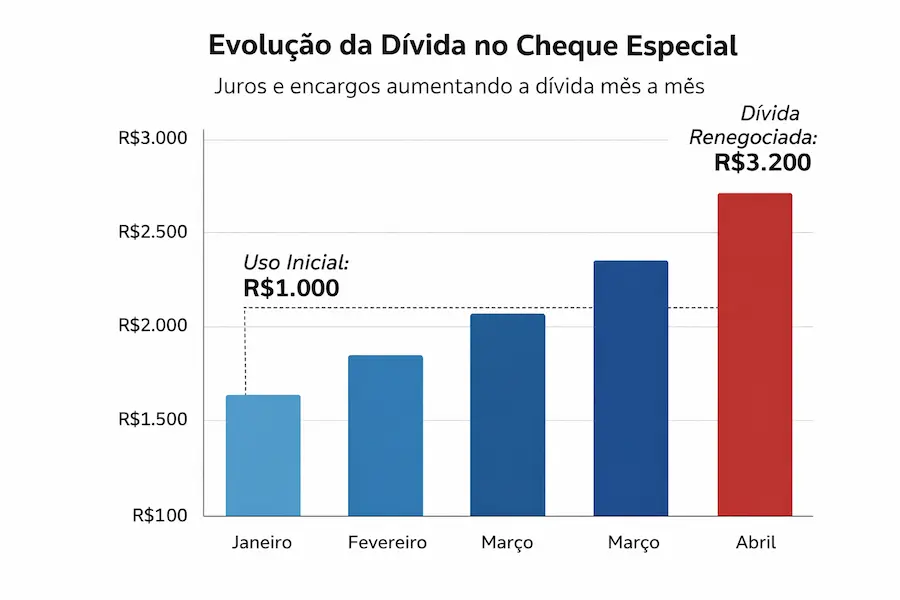

Exemplo real de cálculo de juros do cheque especial mês a mês

Imagine a seguinte situação, bastante comum na rotina de quem utiliza o cheque especial:

- O cliente utiliza R$ 1.000 do limite disponível

- A conta permanece negativa por vários meses

- Os juros são aplicados diariamente pelo banco

- Não há amortizações suficientes para zerar o saldo

- A tentativa de negociação acontece apenas após o acúmulo da dívida

No início, a sensação é de controle. O valor utilizado parece pequeno e o impacto imediato quase não é percebido. O problema começa a surgir com o passar do tempo.

Sem que o saldo volte ao positivo, o banco passa a incorporar juros e encargos ao valor devido de forma contínua. Esses valores não aparecem de maneira isolada, mas são somados ao saldo negativo, fazendo com que a dívida cresça mês após mês.

Com o passar dos meses, o que normalmente acontece é:

- A dívida deixa de refletir apenas o valor originalmente utilizado

- Os juros acumulados passam a representar uma parte significativa do total

- O saldo negativo se mantém, mesmo sem novas compras ou saques

Quando o cliente finalmente decide negociar, o cenário costuma ser bem diferente do esperado. Uma utilização inicial de R$ 1.000 pode resultar em uma dívida renegociada próxima de R$ 3.000 ou até superior, dependendo do tempo de permanência no cheque especial e das taxas aplicadas.

Esse “salto” ocorre porque o crescimento da dívida não é linear. Os juros incidem sobre um saldo que nunca retorna ao zero, criando um efeito acumulativo que torna o cheque especial uma das formas de crédito mais caras e difíceis de controlar.

(Ilustração da evolução do saldo devedor no cheque especial com a aplicação recorrente de juros e encargos bancários)

Erros comuns ao tentar calcular juros do cheque especial manualmente

Ao tentar entender a dívida, muitos consumidores cometem erros que dificultam ainda mais a análise:

- Considerar apenas o valor originalmente usado;

- Ignorar a cobrança diária de juros;

- Não identificar tarifas e encargos embutidos;

- Acreditar que o parcelamento “zera” os juros anteriores.

Outro erro comum é confiar apenas no valor apresentado pelo banco, sem entender como aquele número foi formado. É exatamente nesse ponto que muitas pessoas acabam aceitando acordos que não são, de fato, vantajosos.

Quando o juro do cheque especial pode ser considerado abusivo

Nem todo juro elevado é automaticamente ilegal. No entanto, existem situações em que os juros do cheque especial podem ser questionados, especialmente quando o crescimento da dívida se mostra desproporcional em relação ao valor originalmente utilizado.

Alguns sinais indicam que o cliente pode estar diante de uma cobrança abusiva:

- A dívida cresce rapidamente, mesmo sem novas movimentações na conta;

- O valor final se distancia de forma significativa do montante inicialmente utilizado;

- Falta clareza sobre quais taxas, encargos e juros estão sendo aplicados;

- O banco tem dificuldade em explicar de forma objetiva como o saldo devedor foi calculado;

- Propostas de renegociação apenas reorganizam a dívida em parcelas, sem redução real do total.

Esses fatores, quando combinados, indicam a necessidade de uma análise mais cuidadosa do débito, pois podem envolver cobrança acima do permitido, aplicação incorreta da capitalização de juros ou inclusão de tarifas indevidas no saldo devedor.

Quando esses sinais aparecem, é importante entender se os juros cobrados estão dentro do permitido ou se já configuram abusividade, como explicamos em detalhes neste conteúdo sobre soluções para juros abusivos.

Como a Invicta Assessoria pode ajudar a revisar e reduzir juros do cheque especial

Além de revisar cálculos individuais, uma assessoria financeira especializada também acompanha mudanças nas políticas de juros das instituições financeiras. Quando bancos atualizam suas tabelas de taxas, é fundamental entender se o impacto aplicado ao seu contrato está correto.

A Invicta Assessoria realiza essa análise técnica, identificando:

- Se a taxa aplicada está dentro do permitido;

- Se houve aumento contratual indevido;

- Se há margem para revisão ou redução.

Se você percebeu aumento nas taxas ou sente que os juros aplicados não fazem sentido, o momento ideal para revisar é agora.

Perguntas Frequentes

Não existe um prazo totalmente seguro. O cheque especial começa a gerar juros desde o primeiro dia de uso. Quanto mais tempo a conta permanece negativa, maior o impacto financeiro, mesmo que o valor utilizado seja pequeno.

Sim, é possível tentar negociar diretamente com o banco. No entanto, na maioria dos casos, as propostas oferecidas apenas reorganizam a dívida em parcelas, sem reduzir de forma significativa o valor total ou os juros já acumulados.

Pode afetar, sim. O uso recorrente do cheque especial indica maior risco financeiro e, dependendo do tempo e do valor utilizado, pode impactar negativamente o score de crédito, especialmente se houver atraso ou dificuldade de regularização.

Na maioria dos casos, sim. O cheque especial costuma ter juros mais altos do que empréstimos pessoais. Permanecer no cheque especial por longos períodos tende a gerar um custo maior do que substituir essa dívida por uma linha de crédito com juros mais baixos.